Assuntos fiscais

Novas Tabelas de IRS: Saiba tudo aqui!

Entram em vigor, a partir do dia 1 de julho, as novas Tabelas de IRS. São estas tabelas que definem a retenção na fonte, ou seja, quanto é que cada trabalhador ou pensionista terá de descontar da sua remuneração mensal, para pagamento ao Estado.

Tabelas de IRS para o segundo semestre de 2023

Confira abaixo a lista das tabelas do IRS que se aplicam a residentes em território continental no segundo semestre de 2023:

Trabalhadores

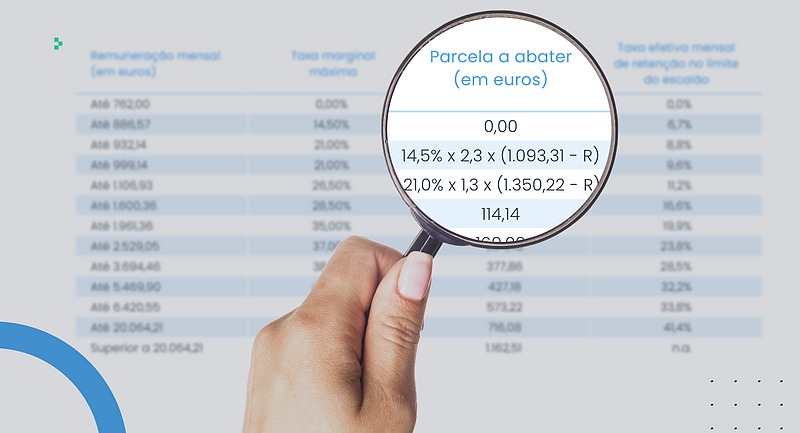

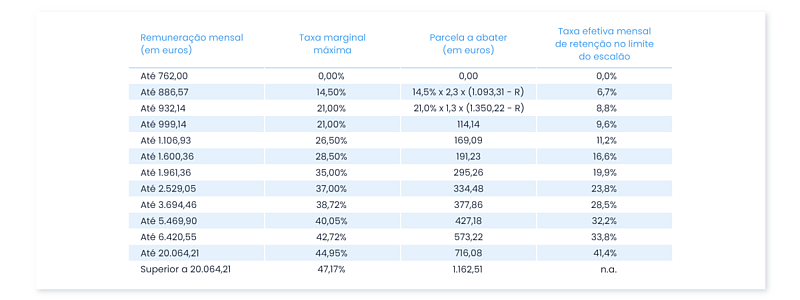

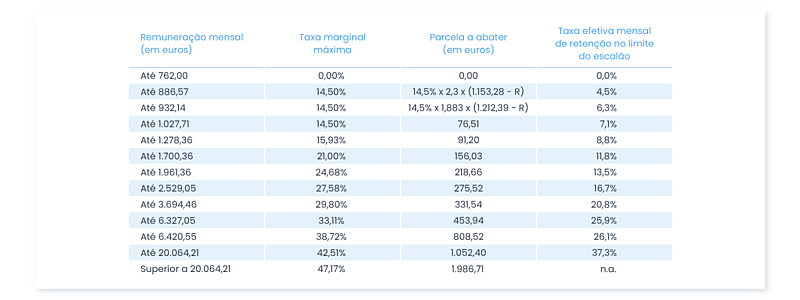

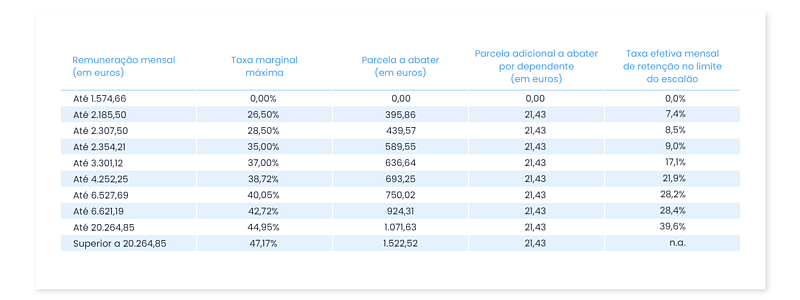

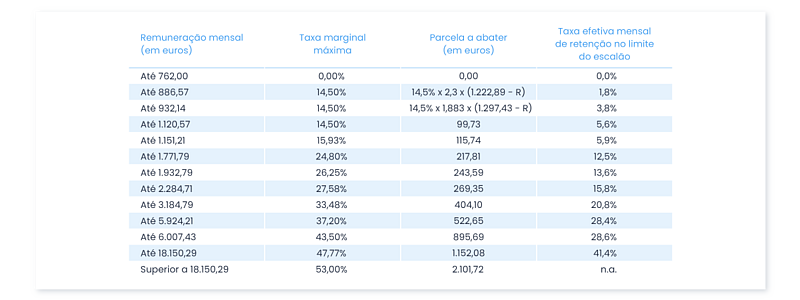

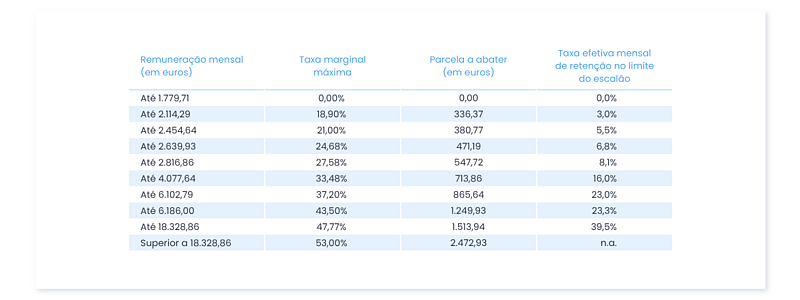

I - Trabalho dependente: Não casado ou casado dois titulares, sem dependentes

R=Remuneração Total

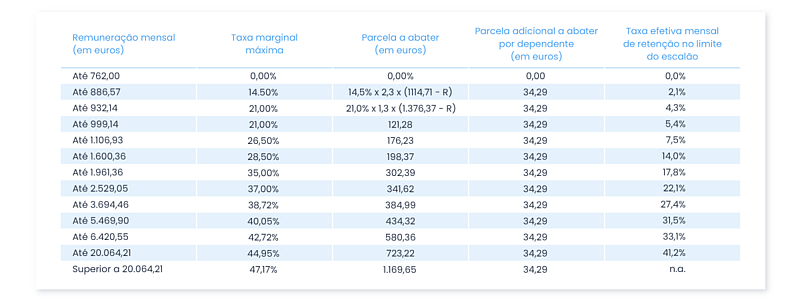

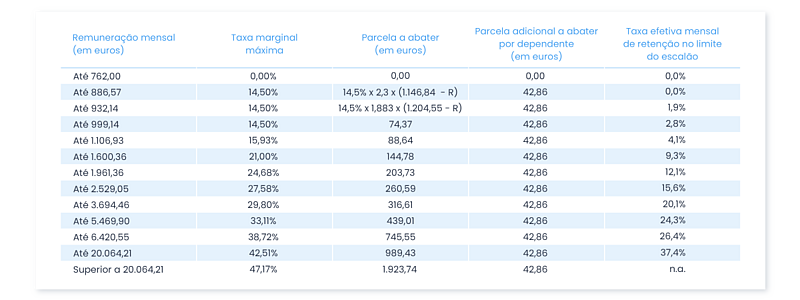

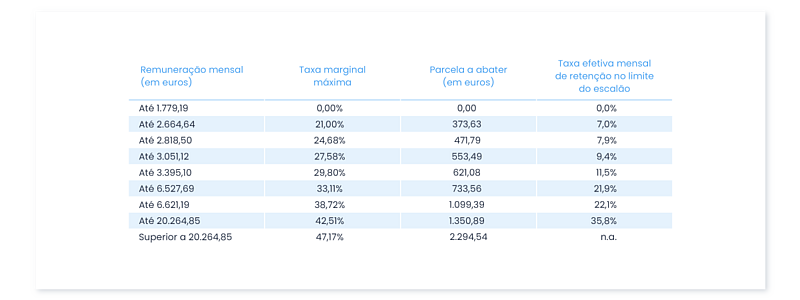

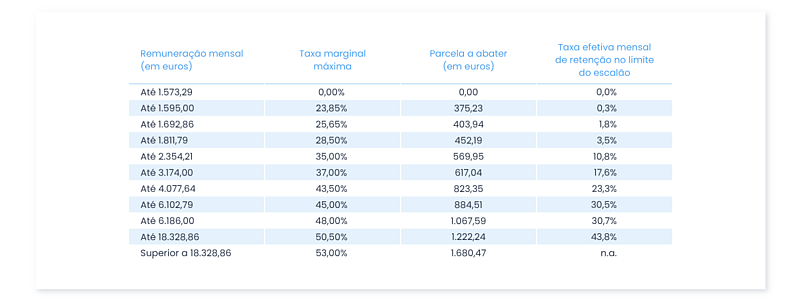

II - Trabalho dependente: Não casado, com um ou mais dependentes

R=Remuneração Total

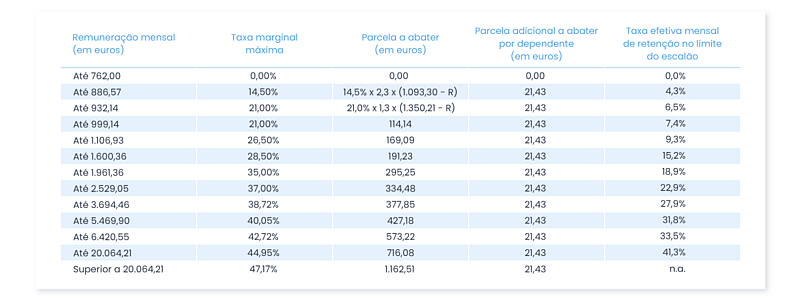

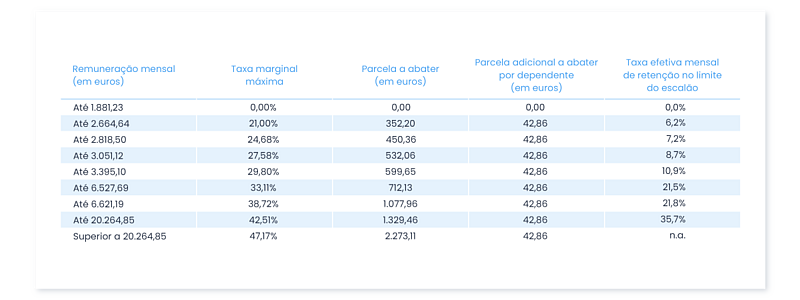

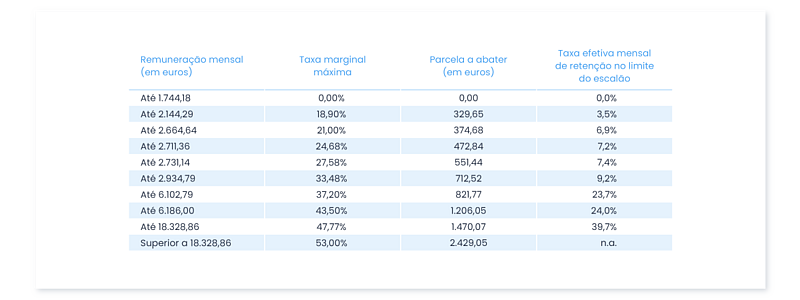

III - Trabalho dependente: Casado dois titulares, com um ou mais dependentes

R=Remuneração Total

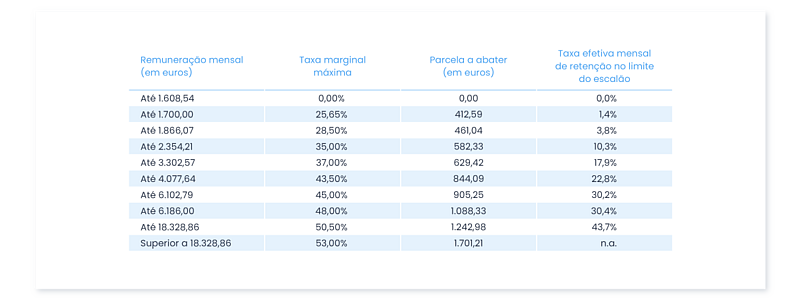

IV - Trabalho dependente: Casado único titular, sem dependentes

R=Remuneração Total

V - Trabalho dependente: Casado único titular, com um ou mais dependentes

R=Remuneração Total

VI - Trabalho dependente: Não casado ou casado dois titulares, sem dependentes, deficiente

VII - Trabalho dependente: Não casado, com um ou mais dependentes, deficiente

VIII - Trabalho dependente: Casado dois titulares, com um ou mais dependentes, deficiente

IX - Trabalho dependente: Casado único titular, sem dependentes, deficiente

X - Trabalho dependente: Casado único titular, com um ou mais dependentes, deficiente

Pensionistas

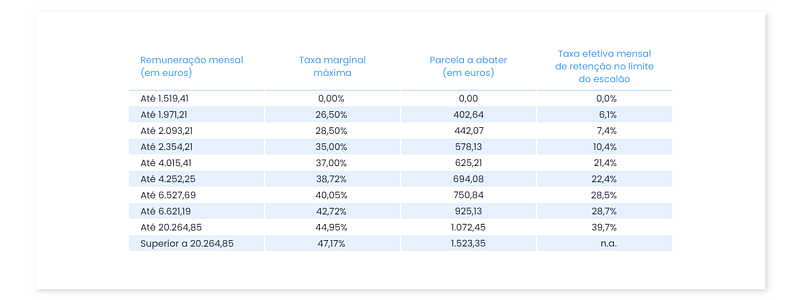

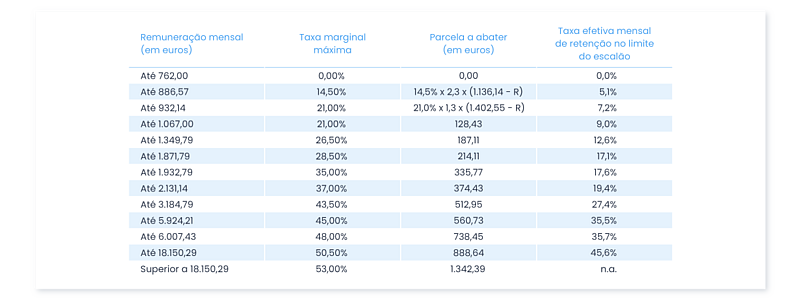

XI - Pensões: Não casado ou casado dois titulares

R=Remuneração Total

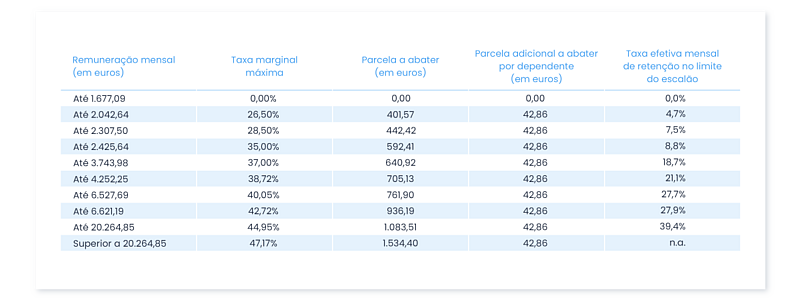

XII - Pensões: Casado único titular

R=Remuneração Total

XIII - Pensões: Não casado ou casado dois titulares, deficiente

XIV - Pensões: Casado único titular, deficiente

XV - Pensões: Não casado ou casado dois titulares, deficiente das Forças Armadas

XVI - Pensões: Casado único titular, deficiente das Forças Armadas

O que muda?

Com a entrada das novas tabelas de IRS, a maioria dos trabalhadores por conta de outrem e dos pensionistas retém menos imposto por mês, o que se traduz num ligeiro aumento do salário líquido mensal.

Contudo, o IRS a pagar relativo a 2023 não é afetado por esta alteração, ou seja, a taxa de imposto mantém-se. Trata-se apenas de adiantar menos dinheiro por mês ao Estado.

Como se calcula a retenção na fonte do IRS?

(Taxa marginal máxima x Remuneração mensal bruta) – (Parcela a abater + Parcela adicional a abater por dependente)